Fed, BCE et Taux d'Intérêt : Le Dernier Kilomètre de la Désinflation et le Risque de Récession.

-f691d24e.webp)

Les banques centrales des principales puissances économiques, la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE), se retrouvent à un carrefour critique. Après avoir mené l'une des campagnes de resserrement monétaire les plus agressives de l'histoire moderne, elles abordent désormais ce que les économistes appellent le "dernier kilomètre" de la désinflation. Il s'agit de ramener l'inflation de son plateau actuel (souvent entre 3 et 4%) vers la cible sacro-sainte de 2% sans provoquer un atterrissage brutal, voire une récession économique majeure.

La Divergence Transatlantique

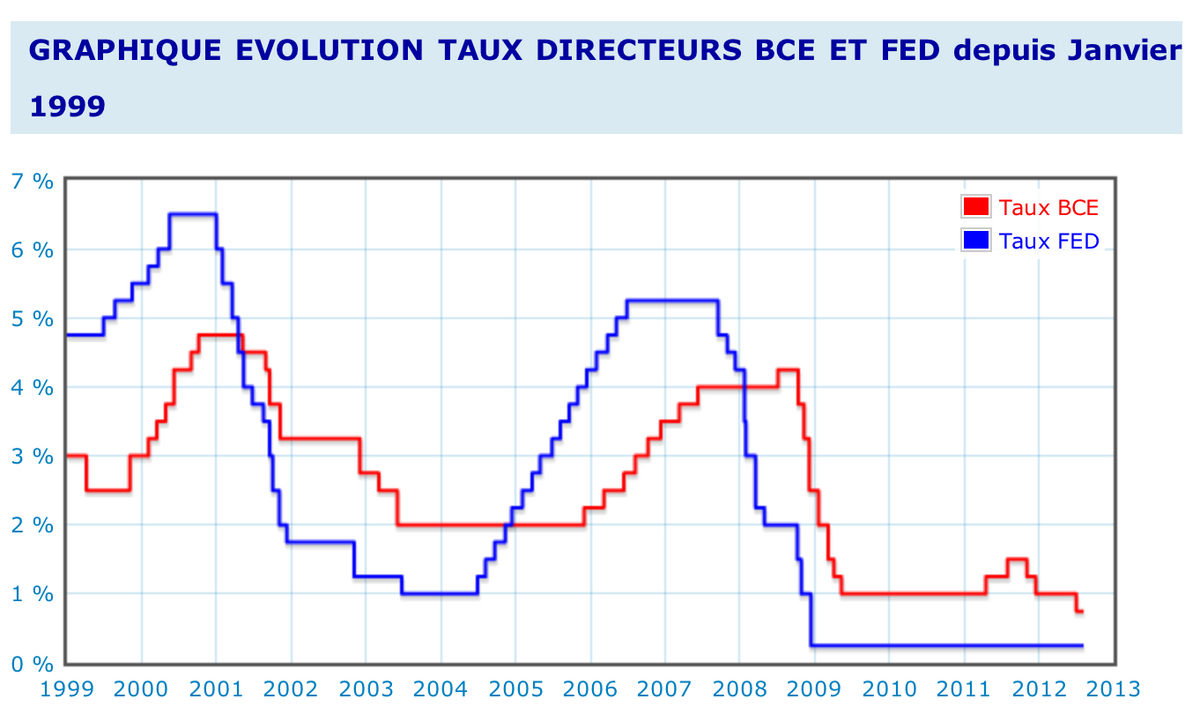

Malgré un objectif de stabilité des prix similaire, les contextes de la Fed et de la BCE divergent. Aux États-Unis, le marché de l'emploi reste étonnamment résilient, soutenant une demande qui maintient les pressions inflationnistes, notamment dans les services. La Fed doit naviguer entre le risque de relâcher la pression trop tôt (et de voir l'inflation repartir à la hausse, nécessitant une intervention encore plus douloureuse) et celui de "sur-serrer" (entraînant une destruction d'emplois inutile). Le discours de son président est particulièrement scruté : les marchés cherchent le signal de l'inversion de cycle, tandis que la Fed maintient le cap d'une dépendance aux données.

Dans la zone euro, la situation est plus complexe. Si l'inflation globale a ralenti, l'inflation sous-jacente (qui exclut les prix volatils de l'énergie et de l'alimentation) reste obstinément élevée, tirée par des salaires négociés à la hausse pour compenser la perte de pouvoir d'achat passée. Surtout, la croissance économique européenne est notoirement faible, faisant planer l'ombre de la stagflation (faible croissance et inflation persistante). La BCE doit donc doser son action avec une extrême précision, car la poursuite de la hausse des taux pourrait faire basculer plusieurs économies fragiles du bloc dans la contraction.

Les Risques Systémiques et la Dette

Ce "dernier kilomètre" n'est pas seulement une affaire de statistiques. Les taux d'intérêt élevés mettent sous tension l'ensemble du système financier et budgétaire mondial.

- Le risque souverain : L'augmentation du coût du service de la dette pour les États lourdement endettés (Italie, France, États-Unis) mobilise une part croissante des budgets nationaux au détriment de l'investissement public et social.

- L'immobilier commercial : La combinaison de l'augmentation du coût du financement et de la désaffection pour les bureaux post-pandémie crée une menace sérieuse sur le secteur immobilier commercial et sur les banques régionales qui y sont exposées.

Pour la Fed comme pour la BCE, la décision de maintenir les taux au sommet ou d'envisager une première baisse devient un acte de haute voltige. Une erreur de calendrier ou de communication pourrait générer une volatilité des marchés comparable aux chocs des années 1970. Les dirigeants d'OMONDO doivent anticiper que la politique monétaire ne sera plus une force de soutien facile, mais bien un facteur de contrainte structurelle pour les investissements et la croissance des entreprises.

VOUS POUVEZ AUSSI AIMER